近日,紫光股份再行向港交所递交上市肯求,拟持续冲刺“A+H”上市,联席保荐东谈主为中信建投国际、法国巴黎银行及招银国际。

据了解,紫光股份1999年在深交所上市,现时市值超东谈主民币700亿元。本年5月初度递表港交所,这次为公司在招股书失效后的第二次递表。

招股书裸露,凭证弗若斯特沙利文的贵府,紫光股份于2024年按收入计为中国数字基础才气市集的第三大供应商,市集份额为8.6%,在中国数字化处分有斟酌市集名次前十。

行为一家业内限制前三的老牌A股上市公司,紫光股份能否博得港股投资者的爱重?

增收不增利,毛利率抓续下落

与紫光股份在本年8月30日所裸露的半年报的数据不同。在权责发生制的司帐准则下,更新后的招股书揭示了公司增收降利的谋划困局。

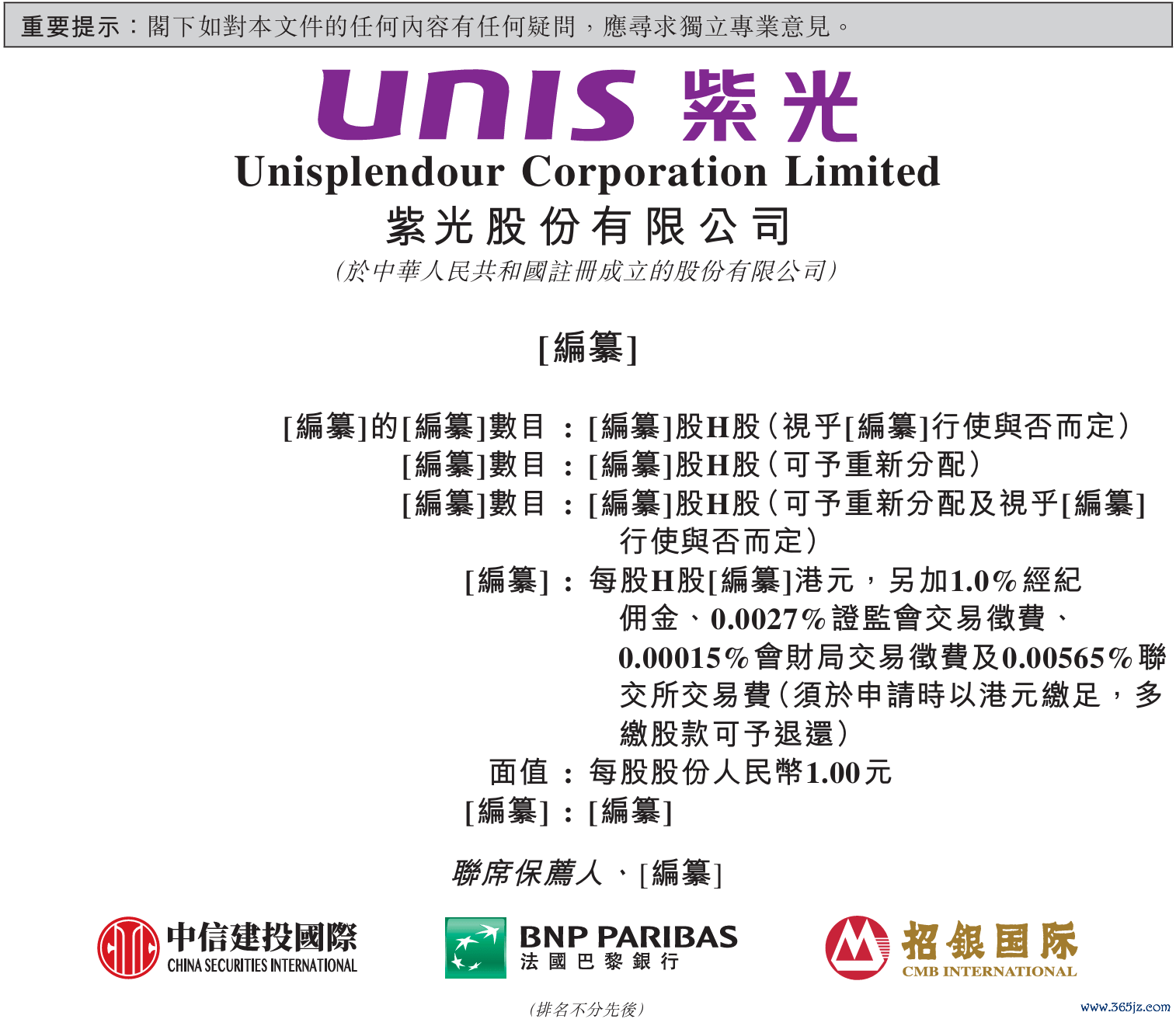

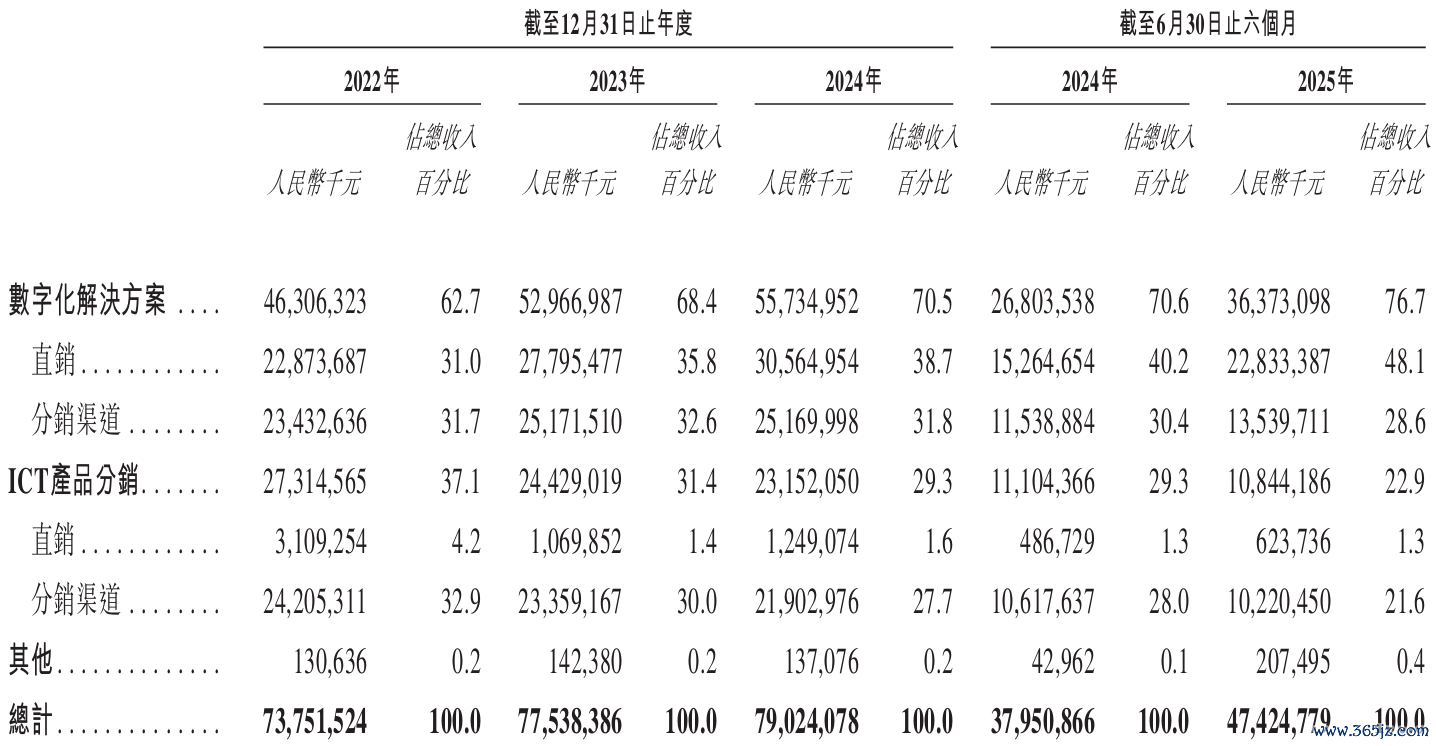

凭证招股书露出,2022至2025上半年,公司的营业收入诀别为737.52亿元、775.38亿元、790.24亿元和474.25亿元;但同期的期内利润诀别为37.42亿元、36.85亿元、19.82亿元和12.85亿元。

着手:公司招股书

其中,2025上半年的营业收入同比增长近25%,创下连年来最伟功绩增速,但同期净利润却依旧大降25%。

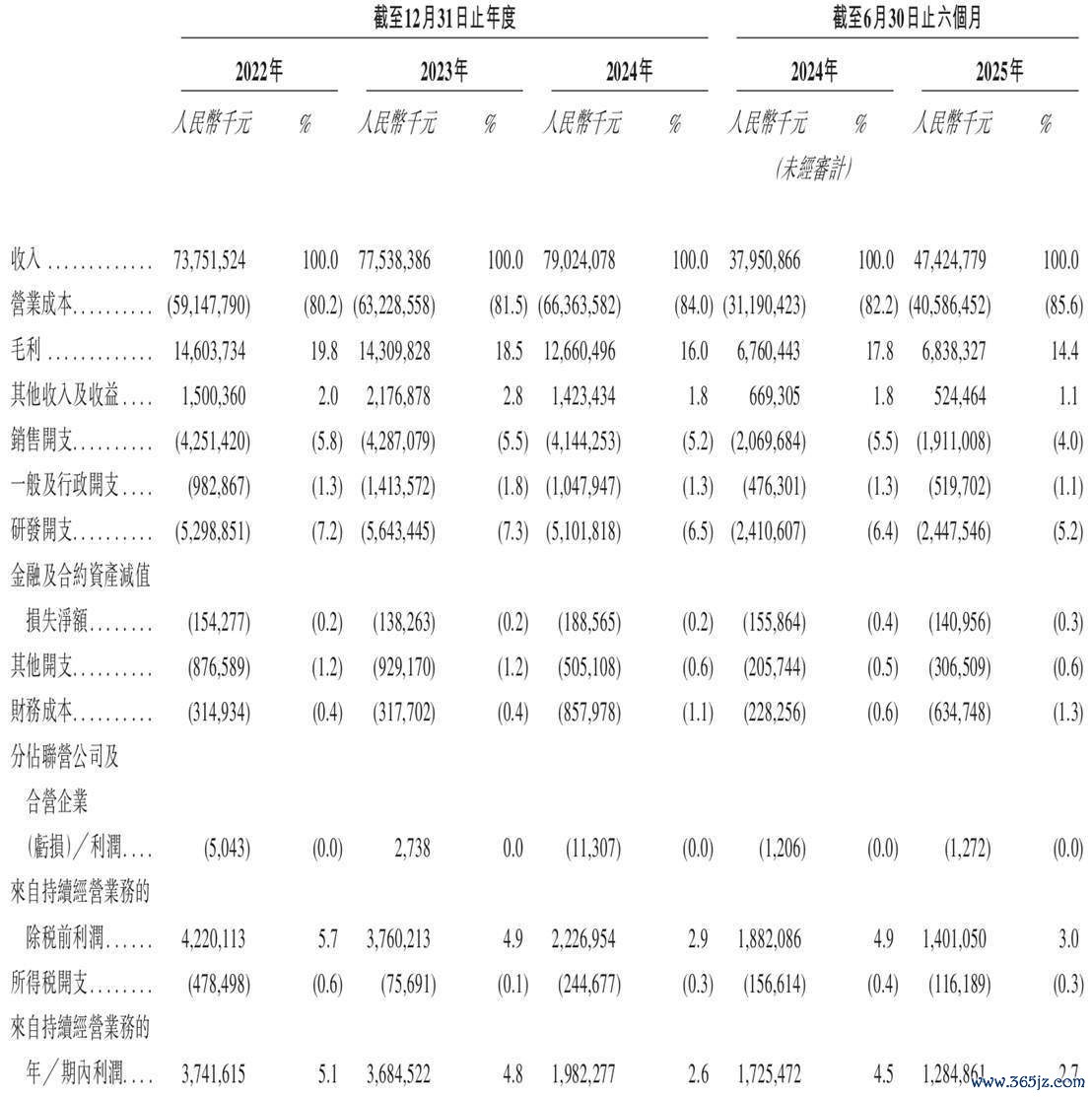

与此同期,公司毛利率的变化也反馈出这种趋势。凭证招股书,2022至2025上半年,紫光股份全业务线的毛利率均出现抓续下落,数字化处分有斟酌的毛利率失守20%,ICT产物分销业务的毛利率也跌至5%以下。公司的全体毛利率也从2022年的19.8%降至2024年的16%,2025上半年更是进一步降至14%。

着手:公司招股书

对此,公司评释称主要由于其加强与多少声誉雅致的互联网公司的互助,该等公司频繁具有庞大的购买力及庞大的谈判才气。为粗俗热烈的市集竞争,公司提供有竞争力的订价以招引其业务互助,这对公司的毛利率组成压力;以及由于客户偏好的变化导致对某些品牌办事器的需求下落,从而导致价钱调遣及利润率下落。

另值得警惕的是,行业的分销商们也在纷繁烧毁紫光股份。凭证裸露,公司ICT产物的分销业务主要来自分销渠谈,2022至2025上半年,该产物分销渠谈的收入诀别为242.05亿元、233.59亿元、219.03亿元和102.2亿元。在全体业务量高潮的情况,2024年ICT产物分销渠谈收入相较2022已减少了近10%。

着手:公司招股书

同期,公司的分销商数目也从2022年的10419家造成落幕2025上半年的7393家。公司称分销商数接头变动主若是由于ICT产物分销中不活跃或圮绝分销商所致。

不仅如斯,2022至2025上半年,公司来自分销渠谈的产物退货金额诀别为东谈主民币4.5亿元、7.58亿元、6.17亿元及东谈主民币3.83亿元。同期公司凭证历史形状算计的退货计算的退货拨备也从2022年的1.17亿元加多至2024年的2.06亿元。

AI成为行业新增长趋势

事实上,近期扫数ICT行业都不好过。据了解,跟着5G基建周期左右尾声,传统通讯建设等下流市集的需求快速萎缩。不少业内企业大宗靠近业务下滑的挑战,促使其纷繁转投AI新赛谈,意图借助东谈主工智能时候的发展波澜开辟新的业务蓝海。

举例中兴通讯联袂阿里锚定“相接+算力”的新业务赛谈。半年报露出,中兴通讯以算力、终局产物为代表的第二弧线营收同比增长近100%,占比超35%。其中,公司办事器及存储营收同比增长超200%,AI办事器营收占比55%;波澜信息则和洽33家政策伙伴拟通过区域互助形状促进AI产业发展,收场从单一业务互助到才气共生的转化,现在,波澜信息智算中心业务营收已激增400%。

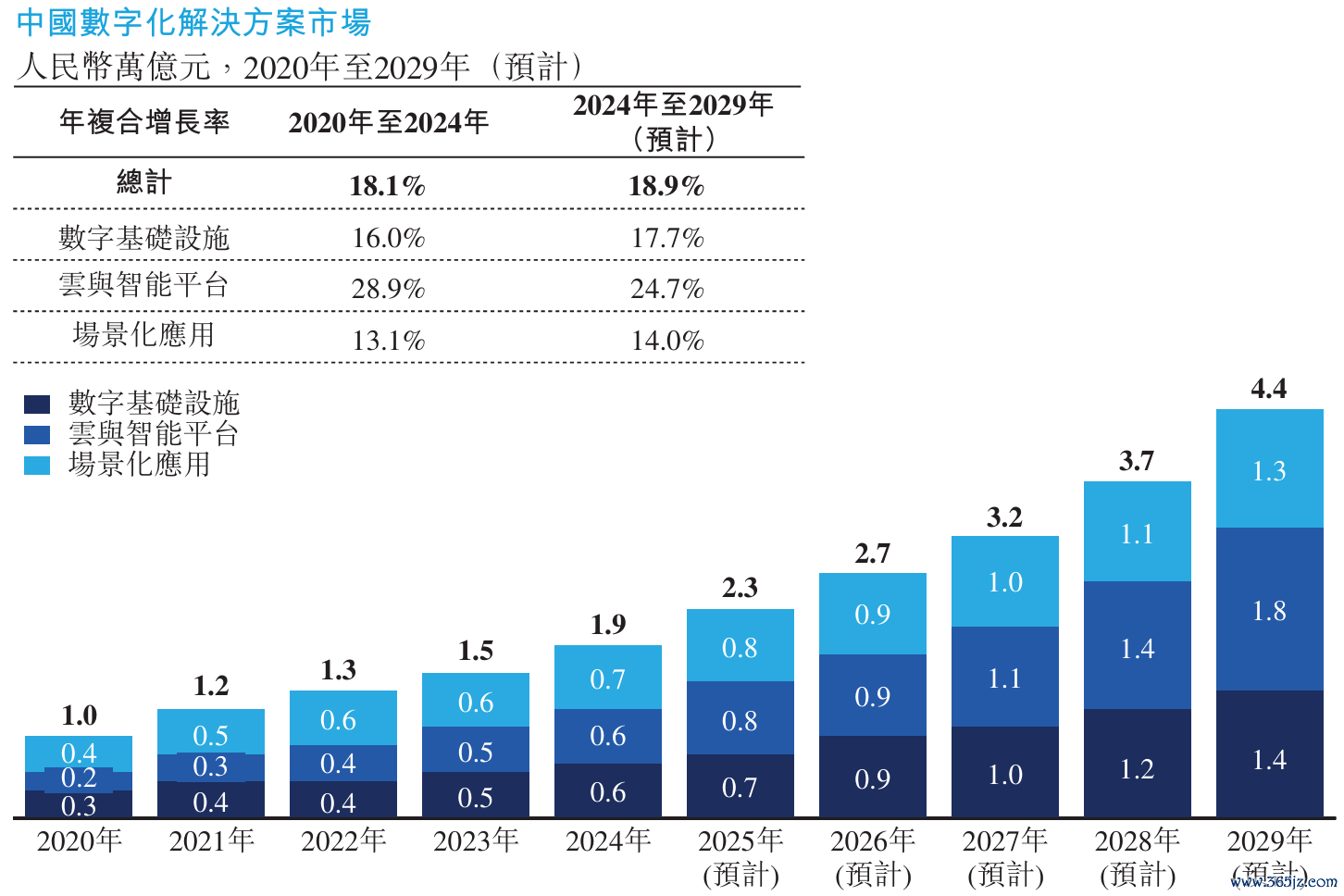

凭证弗若斯特沙利文数据,跟着政府对数字经济的抓续详确和政策支抓的不休深切,以及各行业在AI窜改的时期波澜中对数字化转型需求的日益增长,数字化处分有斟酌市集预期将领路增长。瞻望到2029年,国内久久婷婷精品人双人中国数字化处分有斟酌市集将达东谈主民币4.4万亿元,2024年至2029年时间的年复合增长率将达到18.9%。

着手:公司招股书

而紫光股份也已迈入AI业务赛谈,并以“算力x趋附”为时候政策换取,布局“AI in ALL”的产物处分有斟酌。凭证招股书先容,紫光股份称其数字化处分有斟酌主要用于东谈主工智能熟习、推理及大数据处理等场景。

据了解,在计算侧,公司已推出UniPoD超节点产物;液冷配套方面,公司加快鼓励在相变冷板等新兴时候的设备与产物落地;会聚侧,推出DDC架构会聚交换机有斟酌,并积极布局Scale-out域白盒交换机等产物。

现在,紫光股份已借由AI办事器等高性能计算产物收场营业收入的增量。公司先容称,依托ICT基础才气产物(包括计算、存储、趋附及安全产物),公司提供的产物匡助AI设备东谈主员及用户得到高速算力、带宽及存储容量,知足其熟习及运营要求。举例,公司提供的处分有斟酌包括旨在处理复杂AI职责负载的AI办事器,和用于大限制GPU卡之间的高速互连以构建AI计算集群的AI交换机。

AI化转型,要转多久?

不外业内大宗以为,现时AI利用落地仍处于早期阶段,远未达到实在的大限制普及条款。

在本年9月的上国外滩大会的论坛上,香港大学计算与数据科学学院院长马毅指出:现时东谈主工智能虽时候蕃昌发展,却仍短缺对智能骨子的科学领路;国度金融监督照应总局副局长肖远企也指出:现在AI在金融界限的利用仍处于早期阶段,其作用依然补助性的,无法取代东谈主的决策。

中信证券在一篇筹商中也称,AI的进入是否大略通过贸易闭环收场可不雅的成本讲述,是市集现时对科技板块自高的中枢,亦然2026年影响群众成本市集要津的产业身分。这个问题现在莫得共鸣和谜底,只可耐性恭候新的产业变化。

另凭证智研询查的数据露出,2024年中国区AI训推一体机市集空间仅168亿元,并瞻望2025年市集限制有望摧毁200亿元。这么的市集限制或难以复古起大肆一家头部企业的业务量。

但与此同期,行业的内卷经由却愈发热烈。2025中报季露出,中兴通讯2025上半年的概括毛利率为32.45%,同比下落7.99个百分点。波澜信息2025年上半年的也同比下落3.20个百分点,毛利率仅为4.55%。

而开源证券在针对紫光股份三季报的点评中已发出警告称,公司功绩在短期内将承压。

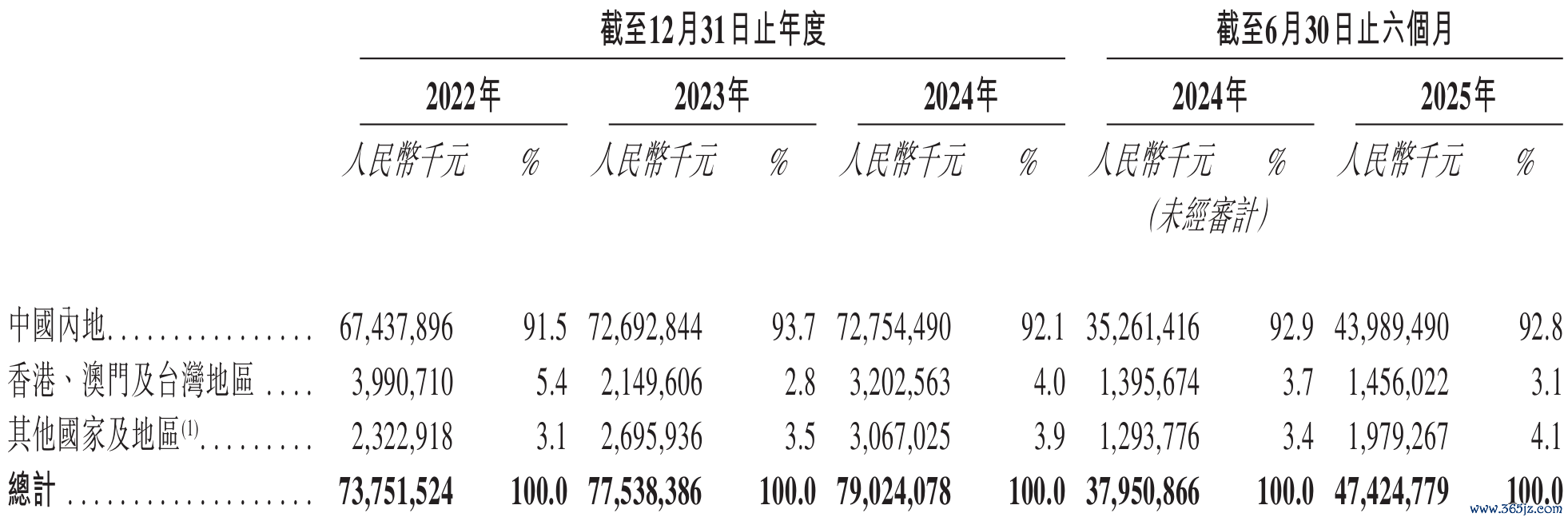

对此,公司已从产物和市集等多维度开展自救,举例奔赴国外寻找新的增长弧线。据了解,2022年至2024年,公司国外售售产生的收入诀别为东谈主民币23.23亿元、26.96亿元、30.67亿元,时间年复合增长率为14.91%,2025上半年国外售售收入19.79亿元,同比增长52.98%。

着手:公司招股书

公司称,明天缠绵提升在特定要津市集的渗入率并进入新区域,鼓励在中东、非洲及拉丁好意思洲等新兴市集的增长缠绵及积极开拓欧洲持重市集;以及缠绵本质与公司发展政策契合的针对性国外扩展策略,并在现存区域限制化拓展业务。

不外,紫光股份现时国外业务收入孝顺仍相对较小,占公司当期总收入的比率尚未跨越5%。短期内或难以成长为公司新的利润营救。

因此,即使身处AI时候发展波澜中,公司仍需向市集展现其政策定力与业务的长周期穿越才气。

【免责声明】【告白】本文仅代表作家本东谈主不雅点,与和讯网无关。和讯网站对文中述说、不雅点判断保抓中立,不合所包含内容的准确性、可靠性或完好性提供任何昭示或示意的保证。请读者仅作参考,并请自行承担一王人背负。邮箱:news_center@staff.hexun.com

【免责声明】本文仅代表第三方不雅点,不代表和讯网态度。投资者据此操作,风险请自担。 -->